https://rich-dochi.tistory.com/20

원자력 #2 - 우라늄 농축 시장과 미래 연료인 HALEU와 TRISO.

원자력 발전에 사용되는 우라늄은 다음의 과정을 거침. 1) 우라늄 채굴 -> 육불화황으로 변이(Conversion) -> 우라늄 농축(Enrichment) -> 발전소 사용 -> 폐기 혹은 재활용 2) 원자력발전세 사용되는

rich-dochi.tistory.com

1) 이전에 원자력 발전에서 농축 우라늄 시장에 대해서 다뤘던 적 있음. 당시에는 우라늄 원석을 채굴해서 농축한다 정도로만 넘어갔었는데, 농축 우라늄을 만들기 까지는 몇 가지 단계를 거쳐야 해서 이번 글에서는 그 단계에 대해서 자세하게 다뤄보고자 함.

2) 크게 5개의 단계를 거쳐서 우라늄은 농축되어서 연료로 사용됨.

a. 우라늄 채광(Mining)

b. 정제 (Milling)

c. 전환 (Conversion)

d. 농축 (Enrichment)

e. 핵연료제조(Fuel Fabrication)

3) 각 단계에 대해서 자세하게 설명하자면 다음과 같음

a. 우라늄 채광 노천 채굴, 지하 채굴 또는 사용한 우라늄의 재활용 등을 통해서 우라늄 광석을 추출함

b. 정제: 채굴된 우라늄 광석을 분쇄하고 처리하여 "옐로우케이크"라고 불리는 우라늄 산화물 농축물을 생산함

c. 변환: 우라늄 산화물을 농축 과정에 필요한 우라늄 핵사플루오라이드(UF6)가스로 변환함.

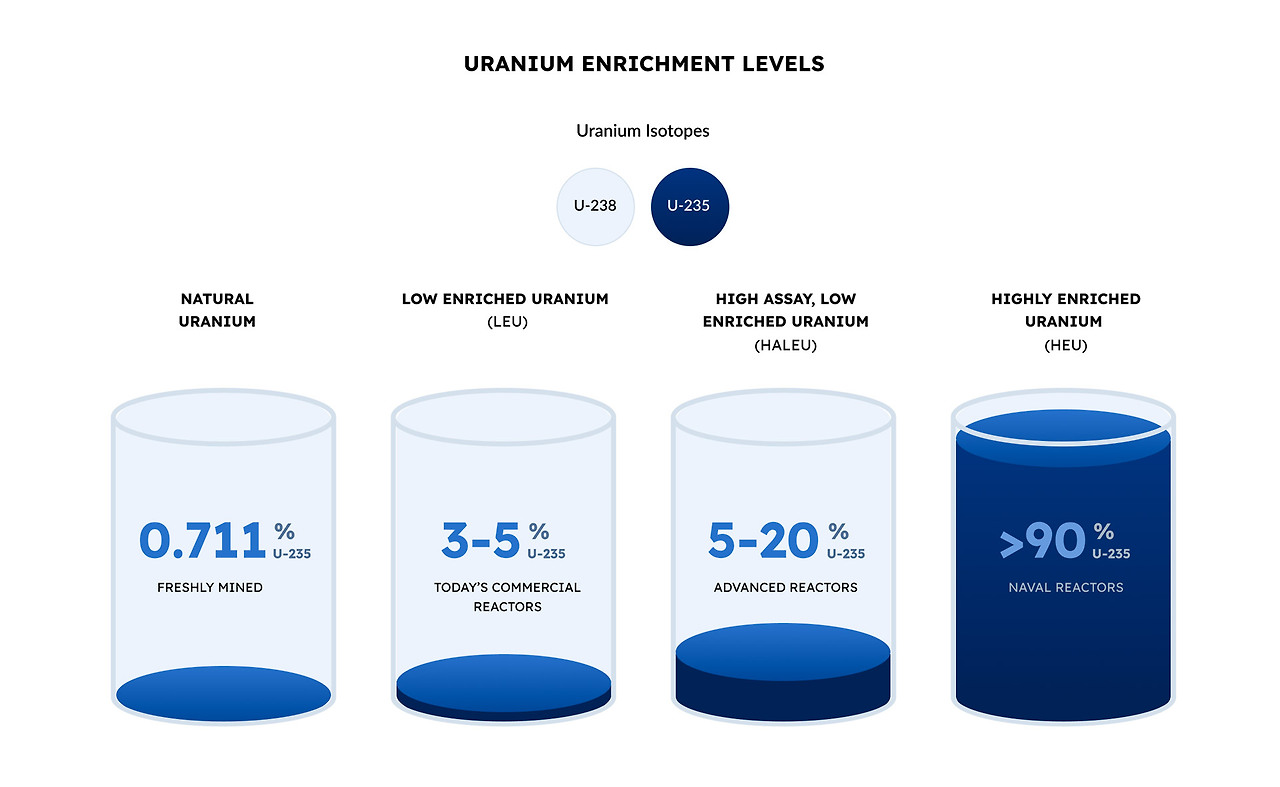

d. 농축: UF6 가스는 동위원소 분리 과정을 거쳐 핵분열성 U-235의 농도를 자연상태의 0.7%에서 원자로에 사용되는 3 ~ 5%, 10 ~ 15%, 20% 이상으로 농축함.

e. 핵연료 제조: 농축된 우라늄을 다시 이산화 우라늄 분말로 변환하고, 펠릿으로 압축한 후, 원자로에서 사용할 수 있는 연료봉과 집합체로 조립함.

4) 이전 원자력 글들에서 주요 우라늄 광산 보유 국가 및 업체, UF6와 농축 시장의 주요 사업자들에 대해서 다뤘었음.

5) 핵연료 제조의 경우도 과점된 시장임. 주요 4개사의 시장 점유율이 80% 가량으로 과점화되어 있는 시장임.

핵연료 제조의 주요 상위 사업자는

AREVA (Framatome의 자회사) : 31%

Westinghouse-Tohiba: 20%

Glboal Nuclear Fuel (GNF) 19%

TVEL (Atmenergoprom) 7.8%

기다 등등 업체 - Nuclear Fuel Industries (5.2%), Mitsubishi Nuclear Fuels (4.3%), Enusa (3.9%) , Korea Nuclear Fuel Company (3.9%) 등등임.

6) 글로벌 원자력 ETF에 가장 비중이 높은 기업은 캐나다 기업인 카메코임. 카메코는 캐나다에 있는 우라늄 광산업체임.원자력 ETF 자체가 우라늄 광산업체들로 주로 이루어져 있음.

7) 재미있는 것은 도시바가 인수 했다가 망했던 웨스팅 하우스를 카메코가 인수하였음. 49% 인수로 웨스팅하우스 이익은 지분법 이익으로 카메코에 인식됨. 51%는 Brookfield Renewable이라는 곳에서 보유 중.

8) 카메코의 매출은 우라늄과 연료 서비스로 우라늄 농축 전의 모든 단계의 사업을 영위 중임. 30% 가량이 스팟 계약으로 거래되어서 우라늄 현물가에 따른 이익 레버리지도 상당하게 나타남.

9) 웨스팅하우스의 사업부문은 1) 원자력 발전소 설계 및 건설, 2) 핵연료 생산(Fuel Fabrication), 3) 원전 운영 및 정비 서비스 4) 원자력 자동화, 5) 원자력 기술 혁신으로 나눌 수 있음. 정확하게 매출 비중이 나와있지는 않음.

10) 대부분 기존 원자력 발전소 유지 매출 및 핵연료 생산관련 매출로 추정됨. 2050년까지 목표한 전력 소모량을 달성하려면, 신규 대형 원자력 유럽은 35 ~ 40GW , 미국은 65 ~ 90GW가 필요하게 됨.

11) K원자력 수주 사례를 보면, 1GW 당 10조원 정도임. 프로젝트 마다 다른데, 보수적으로 보면 1GW당 6 ~ 10조원 수준이 됨.

12) 유럽과 미국을 다 합치면, 100 ~ 130GW. K 원자력은 주기기 부터 보조기기 까지 다 수주 받은 것이니, 보수적으로 잡아서 1GW 당 1조원 ~ 3조원 정도로 잡으면, 2050년까지 TAM은 100조 ~ 390조원이 되게 됨.

13) 2050년 까지이니, 단순히 25년을 나눠서 보자면, 연간 4조 ~ 15조원 정도가 웨스팅하우스가 가져가는 수주 물량이라는 계산이 됨.

14) 카메코는 웨스팅 하우스 인수를 통해서 원자력 관련한 전 밸류체인을 보유한 회사가 됨. 웨스팅하우스를 인수하고 도시바가 망했던 것을 고려하면, 격세지감임.

| 영역 | 카메코 | 웨스팅하우스 |

| 업스트림 | 우라늄 채굴 및 생산 | |

| 미드스트림 | 우라늄 연료 서비스 | 핵연료 제조 |

| 다운스트림 | 원자로 기술 및 장비 제조 원자력 발전소 서비스 원자로 수명 연장 및 출력 증강 신규 원자로 설계 및 건설 |

* 한 줄 요약: 웨스팅하우스는 현재 주기기 및 보조기기의 제조가 어려운 것으로 알려져 있음. 한국 원자력은 웨스팅하우스 기반으로 설계되어서 기기의 호환이 가능함. 일본과 프랑스는 독자 모델을 사용하고 있음.

'산업 및 기업 > 산업 정리' 카테고리의 다른 글

| HBM #2 - HBM 반도체의 구조 (0) | 2025.02.25 |

|---|---|

| HBM #1 - HBM이란 무엇일까? HBM의 탄생배경 (0) | 2025.02.24 |

| 탱커 추가 자료 - LPG 선과 에틸렌 선박의 차이 (0) | 2025.02.16 |

| 전력기기 추가자료 - 데이터센터용 UPS(Uninterruptible Power Supply, 무정전 전원 공급장치) (0) | 2025.02.15 |

| 탱커 #5 - 탱커선 주요 운임지수 및 밸류체인 정리 (0) | 2025.02.02 |